重磅!金稅四期真的要來了!這9類企業將被嚴查,即日起,這41種行為真的不能再有了!

01

重磅!金稅四期真的來了!

11月13日,國家稅務總局發布2020年12月政府采購意向公告:

劃重點:

1、采購項目:金稅四期決策指揮端之指揮臺及配套功能建設項目。

2、采購需求:實現金稅四期決策指揮端之指揮臺及配套功能系統,部署于稅務總局內網

3、主體功能: “視頻指揮臺”、“重大事項”和“重要日程”。

4、配套功能:多人音視頻溝通、會議室預定功能,同時保留接口提供功能擴展能力。

5、預計采購時間:2020年12月

從金稅四期的采購信息可以看出:系統升級,稅務監控變的越來越嚴。

那“金稅四期”強大到何種地步?

金稅三期,實現了國地稅數據的合并,同時對崗責體系和征管流程進行梳理和配置,實現崗位設置、工作流程以及參數配置等統一,其主要是對稅務系統業務流程的全監控。

而金稅四期,不僅僅是稅務方面,還會納入“非稅”業務,實現對業務更全面的監控。同時搭建了各部委、人民銀行以及銀行等參與機構之間信息共享和核查的通道,實現企業相關人員手機號碼、企業納稅狀態、企業登記注冊信息核查三大功能。

既然金稅四期如此強大,那哪些企業會被重點關注?又有哪些行為會被稽查?

02注意!這9類企業要小心了!

以后將被重點稽查!

其實,早在2019年實施的“企業信息聯網核查系統”,就釋放出了這一信號。

2019年6月26日,中國人民銀行、工業和信息化部、國家稅務總局、國家市場監督管理總局四部門聯合召開企業信息聯網核查系統啟動會。

交通銀行、中國工商銀行、招商銀行、中國民生銀行、中信銀行、廣發銀行、平安銀行、上海浦東發展銀行等8大銀行將納入企業信息聯網核查系統,實施信息共享及核查通道。

銀行、非銀行支付機構可以通過系統核實企業納稅信息及納稅人營業狀態等,以便識別企業身份,及時發現企業非正常經營、吊銷、注銷等異常情形。

從上述也可以看出,國家對虛假開戶、電網詐騙、洗錢、偷逃稅企業零容忍。

注意了,以下9類企業要小心了!

一、虛假開戶企業

隨著實施的企業信息聯網核查系統及即將到來的金稅四期,會多維度的核查企業真實性,了解企業的經營狀況、識別企業是否有開戶資格。

二、空殼企業

隨著系統的不斷升級,那些想利用空殼公司開戶,來實施電信網絡詐騙、洗錢、偷逃稅款等違法犯罪,已經行不通了。

三、少交個稅和社保的企業

施行五證合一后,稅務、工商、社保隨時合并接口,企業人員、收入等相關信息互聯,虛報工資已經沒余地了,且自11月1日起,15個地區陸續公布社保入稅,再加上即將到來的金稅四期,企業再想動歪心思的,可要小心了!

特別提醒:員工工資長期在5000以下或每月工資不變的,稅務局將重點稽查。

四、庫存賬實不一致的企業

發票開具實行全票面上傳,簡單說就是發票開具不只是發票抬頭、金額,就連開具的商品名稱、數量、單價都會被監管。也就是說,公司的進銷存都是透明的。只要企業開具的發票異常,馬上就會接到稅務局電話,甚至會實地盤查,一旦有問題,就會涉嫌偷稅。

金稅四期上線后,企業庫存會進一步的透明化,在此提醒企業一定要做好存貨管理,統計好進銷存,定期盤點庫存,做好賬實差異分析表,盡量避免庫存賬實不一致。

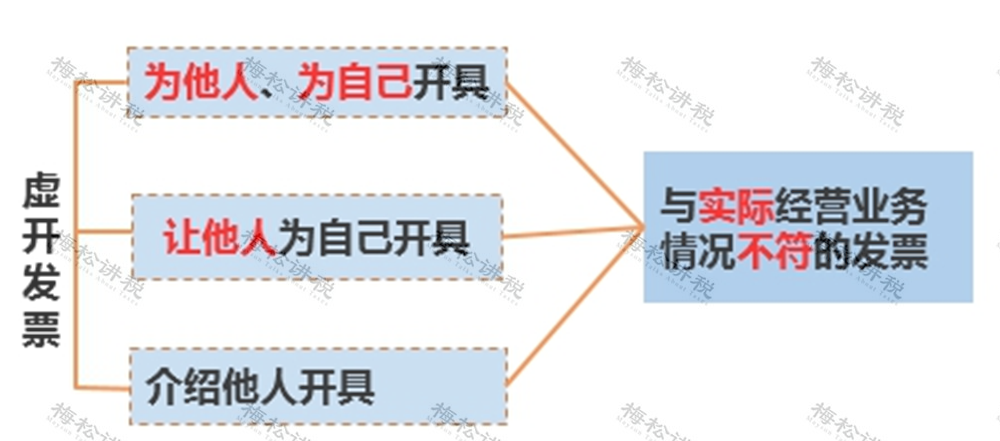

五、虛開發票的企業

其中,與實際經營情況不符:

1、沒有真實交易;

2、有真實交易,但開具數量或金額不符;

3、進行了實際交易,但讓他人代開發票。

六、收入成本嚴重不匹配的企業

企業自身的收入與費用嚴重不匹配;重點費用異常(如:加油費、差旅費等);與同行業對比收入、費用異常等等。

七、申報異常的企業

很多財務公司代賬對小稅種不重視,認為其金額小,不會被監管,這樣想就大錯特錯了,小稅種也會引起大風險。

八、稅負率異常的企業

稅負率異常一直以來都是稅務稽查的重點,如果企業平均稅負率上下浮動超過20%,稅務機關就會對其進行重點調查。

九、常年虧損企業

企業常虧不倒,明眼一看就有問題,對于這種企業,想讓稅務局不查都難。

03

抓緊自查!

企業這41種行為不要再有了

金稅四期即將到來,勢必會監管越來越嚴!企業請自查以下41個異常情況,務必警惕! 1、商貿公司進、銷嚴重背離,如大量購進手機、銷售的卻是鋼材。

2、企業長期存在增值稅留抵異常現象。

3、企業增值稅稅負異常偏低。

4、企業增值稅稅負偏高異常。

5、公司常年虧損,導致企業所得稅貢獻率異常偏低。

6、公司自開業以來長期零申報。

7、公司大量存在現金交易,而不通過對公賬戶交易。

8、企業的往來賬戶掛賬過大。

9、企業存貨過大。

10、企業大量取得未填寫納稅人識別號或統一社會信用代碼的增值稅普通發票

11、企業存在大量無清單的辦公品增值稅發票。

12、公司繳納的增值稅與附加稅費金額比對異常。

13、企業連續三年以上盈利但從來不向股東分紅。

14、企業存在大量發票抬頭為個人的不正常費用。

15、企業所得稅申報表中的利潤數據和報送的財務報表的數據不一致異常。

16、增值稅納稅申報表附表一“未開票收入”填寫負數異常。

17、增值稅申報表申報的銷售額與增值稅開票系統銷售額不一致預警。

18、無免稅備案但有免稅銷售額異常。

19、無簡易征收備案但有簡易計稅銷售額的預警風險。

20、開票項目與實際經營范圍嚴重不符異常。

21、增值稅納稅申報表附表二“進項稅額轉出”為負數異常。

22、公司只有銷項但是從來沒有進項出現異常。

23、公司只有進項但是從來沒有銷項出現異常。

25、新成立的公司突然短期內開票額突增異常。

26、工資薪金的個人所得稅人均稅款偏低異常風險。

27、個人取得兩處及兩處以上工資薪金所得未合并申報風險。

28、同一單位員工同時存在工資薪金所得與勞務報酬所得的異常。

29 、個人所得稅和企業所得稅申報的工資總額不符出現的異常風險。

30、期間費用率偏高異常

31、大部分發票頂額開具,發票開具金額滿額度明顯偏高異常。

32、大量存在農產品抵扣異常。

33、公司賬面上沒有車輛但是大量存在加油費等異常。

34、外埠進項或銷項稅額比重嚴重過高異常。

35、增值稅專用發票用量變動異常。

36、納稅人銷售貨物發票價格變動異常。

37、法人戶籍非本地、法人設立異常集中。

38、企業大量存在“會務費”“材料一批”“咨詢費”“服務費”“培訓費”等無證據鏈的關鍵詞。

39、少繳或不繳社保。如:試用期不入社保;工資高卻按最低基數繳納社保。

40、企業代別人掛靠社保。

41、員工自愿放棄社保,企業就沒有給入。

04

最后給大家5點提醒

1、其實企業只要行的端坐的正,數據真實并按時按規申報納稅,即使是被大數據稽查到異常也不用擔心,畢竟它查出異常只是第一步,還會有專門的人員來核實,不會那么草率就判定你申報的數據作假。

2、無論政策、制度、系統怎么變化,對于那些合法、合規經營的企業來說都不會受到什么影響,不用過分擔心。

3、如果您的企業在賬面、發票、賬簿上有問題,就需要特別注意了!金稅四期上線后,企業將會面臨又一輪大清查,切勿心存僥幸!

4.如果發票有問題,盡快作進項稅轉出,相應的企業所得稅作納稅調增處理。

如果賬簿的問題,盡快兩賬合一,避免不必要的麻煩。

5、請謹慎對待你對外申報的每一個數據,報給統計局的,報給稅務局的,報給社保局的,報給公積金中心的,因為每一個數據都不再孤單,他們可能相互印證,從而成為稅務稽核的突破口!

|